Top

關於MA

/

English

/

簡中

關於MA

市場瞭望

封面故事

產業掃描

技術趨勢

精選文章

新品介紹

線上閱讀

客服中心

廣告刊登

雜誌訂閱

聯絡我們

EN

簡中

SNS

你今天想知道什麼資訊?

GO!

目前位置

首頁

市場暸望

市場暸望

台灣工具機產業現況

2022.09.14∣瀏覽數:9552

台灣工具機產業現況

文

◆

馮立誠

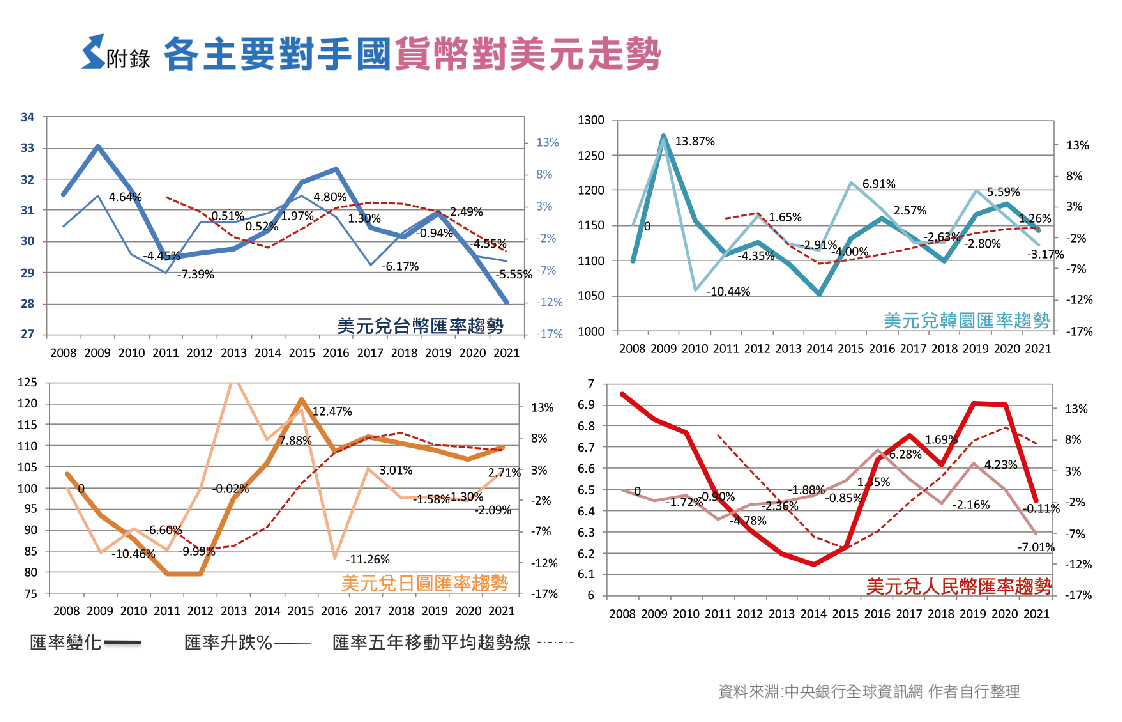

經過2021年的市場翻轉,各工具機業者雖然面臨匯率、高航運價格與成本上漲等因 素影響,但是從客戶與各大市場接到的訂單中,得到稍稍緩解與喘息,仍然能夠在新 冠疫情的影響與各不利因素的衝擊下,穩定生產、出口並持續創造營收。今年烏、俄 戰爭後,通膨甚至停滯性通膨與全球景氣衰退的預測又起,似乎新一波的衰退又要開 始。三月以來有部分業者也實際面對訂單衰退的現實。全球股市邁入熊市、消費性電 子與半導體庫存過剩傳聞的當下,希望透過本文,重新檢視台灣工具機產業現況,並 且透過各主要生產國與工具機市場,找到目前的競爭現況與市場機會,並從台灣工具 機產業的弱勢與風險中,試圖找出新的工具機產業機會及發展方向。

1. 黃金十年後的台灣工具機出口

(以車床、銑床為例)

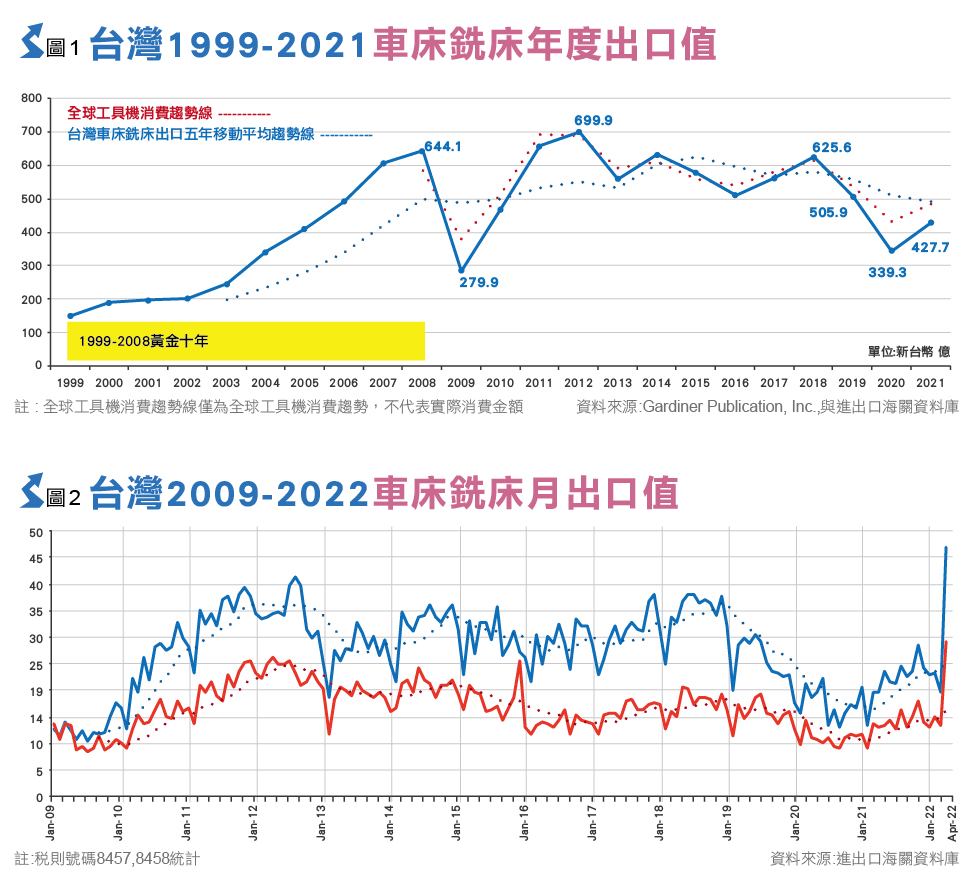

2021我國工具機出口額顯著提升,較2020年成長超過26%,達新台幣427億元。自2009 金融海嘯後工具機產業出口金觸底,最高年度出口金額為2012年的699億台幣。若從2009 年的低點開始計算,2009-2021我國工具機產業的年平均出口值達525億新台幣。以1999- 2008黃金十年的年平均出口值345.9億來比 較,確實這13年的平均出口值,成長超過1.5倍。若以1999-2021這22年的出口平均值來 看,台灣每年出口金額平均達447億台幣。 2019-2022近三年整體工具機出口表現除了略高的2019年外2020-2021出口金額都低於22 年的平均,2022預估全年出口值也會在低於450億台幣約在360-380億左右。從五年移動 平均觀察,呈現持平緩降的整體態勢。

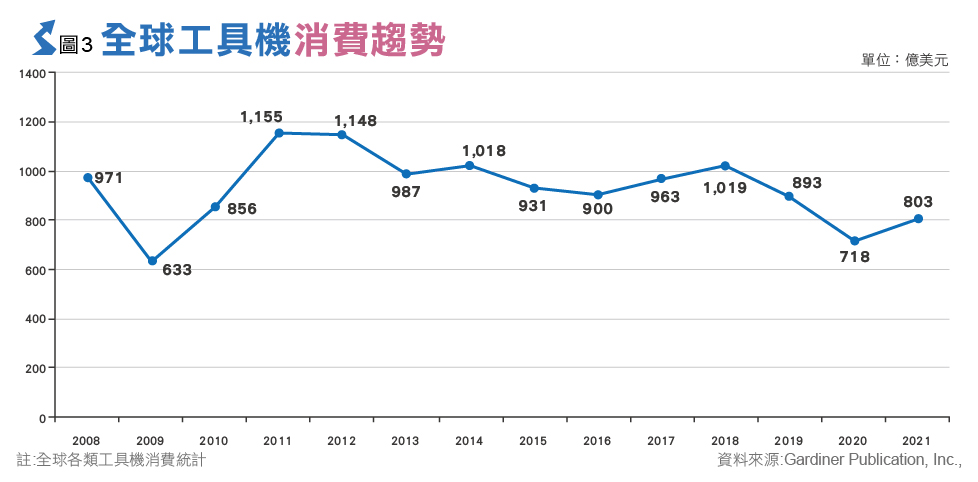

從2009-2022年分別車床與綜合加工機每月 的出口趨勢來看,第一季出口較差,第四季的接單因為歐、美聖誕節加影響,普遍讓接單趨緩的情況沒有改變。但是從2020年以來,銑床與車床的出口金額拉近,卻是近年來發生的一個新的現象2009-2019年平均每月綜合加工機出口較車床多11.5億台幣,但2020年以來 每月僅增加7.7億,也就是較過去每月平均出 口金額綜合加工機較車床,相對少了三成多。

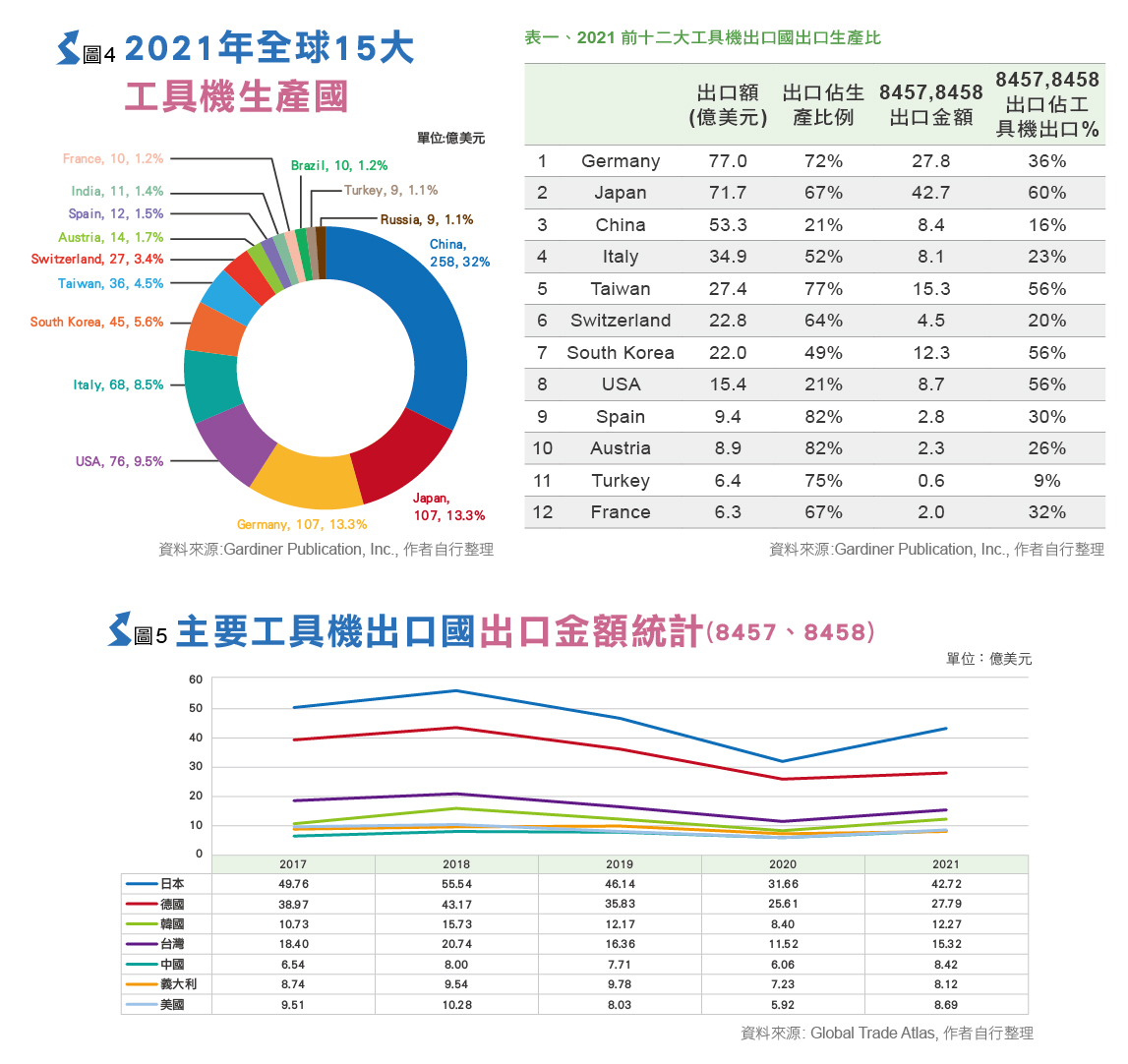

對照全球工具機消費金額,可以發現台灣工 具機出口隨著全球消費需求基本同步變化,而且如2009,13,16,20年,當市場需求衰退時,我國出口金額相對衰退更大。這樣與景氣同步,隨消費需求減緩而衰退或許是再自然不過的現象,但是整體出口金額緩降的趨勢加上隨 景氣同步浮動的現況,確實是整體產業發展特 別是產品競爭力的警訊。另一方面,從2021對照全球工具機消費金額,可以發現台灣工 具機出口隨著全球消費需求基本同步變化,而且如2009,13,16,20年,當市場需求衰退時, 我國出口金額相對衰退更大。這樣與景氣同 步,隨消費需求減緩而衰退或許是再自然不過 的現象,但是整體出口金額緩降的趨勢加上隨 景氣同步浮動的現況,確實是整體產業發展特 別是產品競爭力的警訊。另一方面,從2021年度的營運表現來看,各家雖然平均營收成 長較2020年超過25%,但是普遍獲利表現不 佳,低毛利與市場競爭情況白熱化。近年來工具產業競爭壓力不斷增加,台灣企業以創造營收為最主要企業目標的營運模式也變得越來越 辛苦,有訂單無毛利,面對供應鏈穩定度下降與成本持續上漲的現況,台灣工具機廠商的經營壓力持續增加。

2. 2018-2021全球主要工具機生產國

(中、日、德、美、義、韓、台)

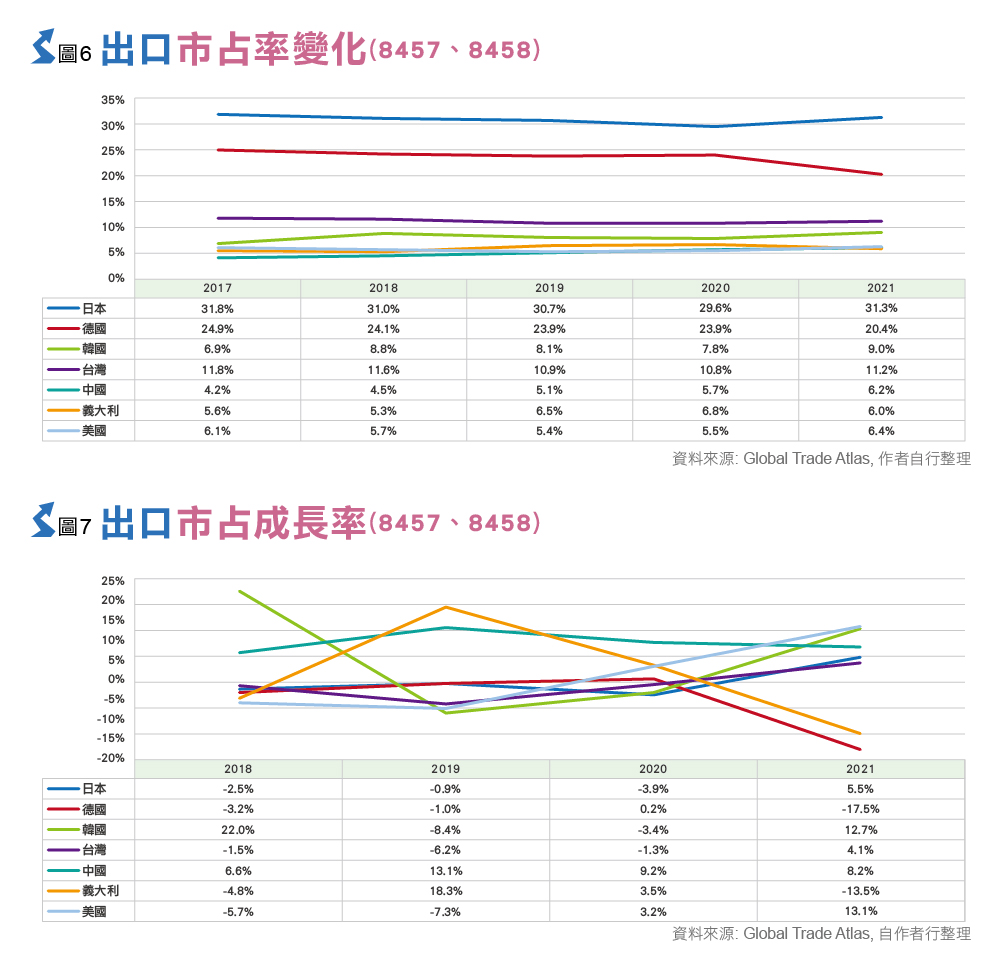

若以整體工具機產值分析,2021年產值約 803億美元,其中中國產值最高達258億,約 佔整體32%。德、日、美、義約占一成左右。 台、韓、瑞士等約5%左右。台灣仍為全球前 七大工具機生產國。從出口生產比,我們可 以再將這些大生產國分為三個梯隊,第一梯隊 為日、韓、中,年出口金額超過50億美元, 其中中國自用比高。第二梯隊為義、台、瑞士 與南韓,工具機年出口金額超過20億美元。 韓、義出口自用各半,瑞士出口超過六成,台灣為出口導向為主,將近八成設備生產都做為 出口。第三梯隊為出口金額15億美元以下梯 隊,但西班牙、奧地利出口超過八成,美國內 需市場為主,特別的是土耳其工具機產值不 高,每年約8.5億美元,但超過七成五(6.4億 美元)都用於出口,不過車床、銑床出口金額 僅約為六千兩百萬美金。實際其他出口機型種 類與出口地區,值得另外深入探討。

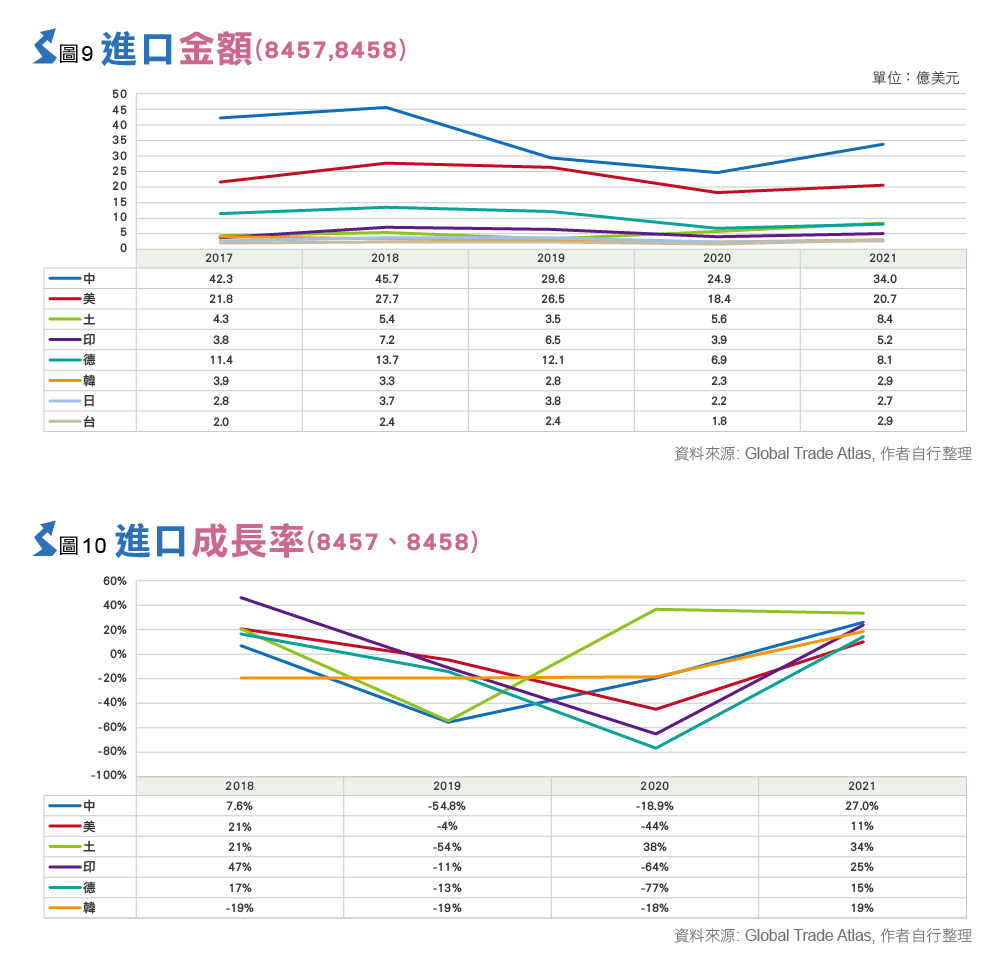

若僅從車床與銑床,稅則號碼8457、8458 來看,近年主要出國國家的設備出口金額如下 (圖五),台灣在車床與銑床部分出口金額長年 維持在第三的位置,每年均有15-20億美元的出口額,但是若從整體車床與銑床歷年的出口 市占率來看(圖六),日、德、韓、台、中在銑 床與車床部分基本上除了德國2021年比較明 顯的下滑,日本微幅成長外,各國市占率似乎 沒有太明顯的變化,但是若以市占的成長率進 行計算分析(圖七),中國是唯一連續三年市佔出口額,但是若從整體車床與銑床歷年的出口 市占率來看(圖六),日、德、韓、台、中在銑 床與車床部分基本上除了德國2021年比較明 顯的下滑,日本微幅成長外,各國市占率似乎 沒有太明顯的變化,但是若以市占的成長率進 行計算分析(圖七),中國是唯一連續三年市佔成長率皆超過8%的國家,並且是15個統計國 家中唯一連續四年出口市占率持續正成長的國 家。若維持此成長,且透過中國大陸一帶一路 與貿易政策等持續施行,非常有可能在三年內 出口金額能達到接近韓國的出口水準。

車床、銑床佔整體工具機出口比例進一步分析(表一),2021日本工具機出口金額全球第二,其中車床、銑床佔整體工具機出口比例達 60%,出口金額達42.7億美金,可以說是目前 車床,銑床部分最具出口競爭力的國家。德國 雖然車床、銑床僅占工具機出口36%,但是出 口金額已達27.8億美元,顯示整體產業實力與 資源完整,並且針對自動化整合與方案提供,車床、銑床佔整體工具機出口比例進一步 分析(表一),2021日本工具機出口金額全球第二,其中車床、銑床佔整體工具機出口比例達 60%,出口金額達42.7億美金,可以說是目前車床,銑床部分最具出口競爭力的國家。德國 雖然車床、銑床僅占工具機出口36%,但是出 口金額已達27.8億美元,顯示整體產業實力與 資源完整,並且針對自動化整合與方案提供,床、銑床的前三大出口國,個別企業的韌性與 面對各項不利條件的靈活應變真的不容易。

3. 全球主要工具機市場變化

(中、美、印、土、歐)

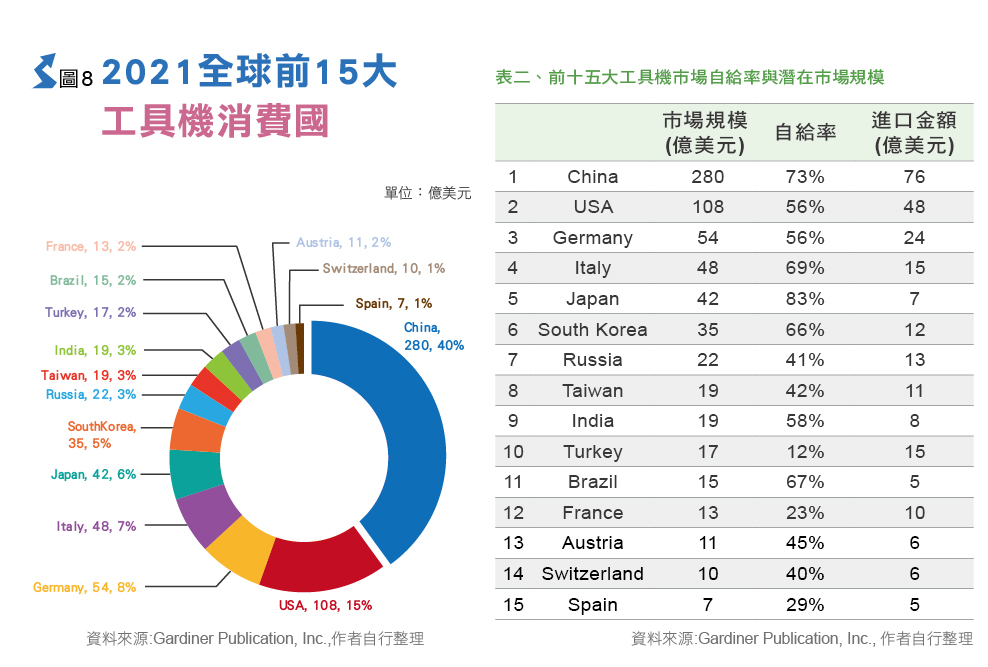

以全球15大工具機消費國分析,2021年總 共消費金額達700億美元,其中最大消費國為 中國達280億美元,依序為美、德、義、日、韓等國,台灣為全球第八大工具機市場,年需 求量達19億美元。若提到市場,我們進一步 看一下這些主要工具機市場中的自給率,我們 一般認為歐美或日本等國若自給率高,大家其 實並不意外,但是從下列表中我們可以發現中 國自給率僅次於日本達到73%,印度、巴西分 別到58%與67%。另外若分析其進口金額可以 發現,除了德、日、美、億以外,其實南韓、俄羅斯、土耳其與法國等地區,2021年也都 有超過10億美元的市場需求。

針對車床、與銑床各國進口數據來近一步分 析,可以發現中、美、德始終保持為該產品 最大進口國,但土耳其近年持續成長,不但2020年仍然進口持續成長,甚至2021年一舉 超過德國,為全球車床、銑床設備第三大進口 國。另外、印度繼土耳其與德國之後,成為車 床、銑床部分全球第五大市場,年進口需求達 5.2億美元。台、日、韓等得雖然也有完整的 設備供應體系,但每年仍有超過2.7億美元的進口需求,雖然日、韓自給率相對台灣高,但是仍是後續必須重視的目標市場。台灣市場如何提高自給率,是國內業者必須思考的課題,若將自給率提高兩成,我國內需市場每年將可 增加17.4億的市場,實在值得爭取。

4. 台灣工具機產業弱勢與威脅

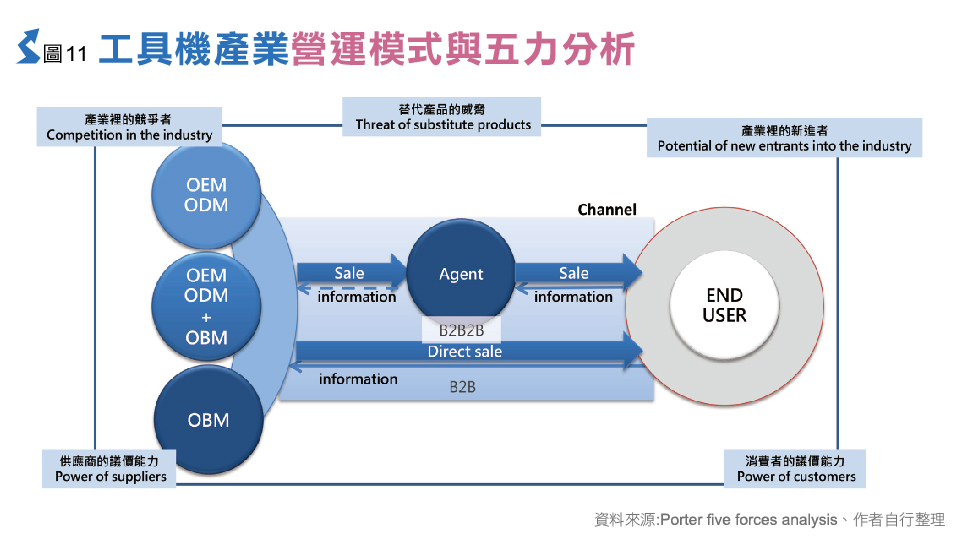

若要針對整個產業的競爭力作為命題,必須從不同面向與角度分析,內容相當廣泛,本章將透五力分析,試圖進行找到目前的台灣工具 機產業的輪廓與現況。在討論產業內部弱勢與 外部威脅前,我們先從國內工具機產業的營運模式做一個歸納,並且先忽略政治環境、科技趨勢、產業成長等短期影,再以五力分析進行 產業競爭的分析:

國內工具機展,經過多年在全球市場的競爭,伴隨著國內設備開發能力提升,各家營運模式從一般代工生產、原廠委託設計代工(貼 牌生產)到自有品牌銷售都有業者採用,甚至 有代工/貼牌生產與自有品牌兼營的模式。只 要訂單穩定利潤合理,並且利順完成產品銷售 的流程,任何的營運模式都沒有問題。但是如 果競爭條件改變,或者利潤持續壓縮,相關營 運模式就必須要調整或改變。20多年來,國內工具機廠撕下代工廠的標籤,並希望用品牌 去創造更大的利潤空間,但是近年來的發展,對於品牌的經營我們實在著力不深。大多數仍 維持製造業的思維,去模仿自有品牌的經營方 式,試圖讓自己成為一個品牌,當各項內、外 在因素使得產品價格壓縮時,類品牌企業利潤 影響會更嚴重。當產品利潤一步步趨近當初代 工的產品毛利時,類品牌製造商產品價值沒有 重視,品牌應表現的產品差異化,始終無法系統性的疊代執行與落實,重點區域市場沒有投入資源並抵減經銷代理的抽成,客戶沒有從高 性價比與品質的產品認同,進一步產生品牌價 值的價值認同,造成製造商與代理商的持續拉 鋸與議價,重要的市場訊息及客戶需求,要如 何深入研究,具體落實?當自有品牌的效益以 及價值紅利都沒有發酵與掌握,且代工/貼牌 生產的毛利也無法確保時。這一碗飯吃飽雖然 沒有問題,但是吃的不舒服、不營養,真的不 容易也不好吃。

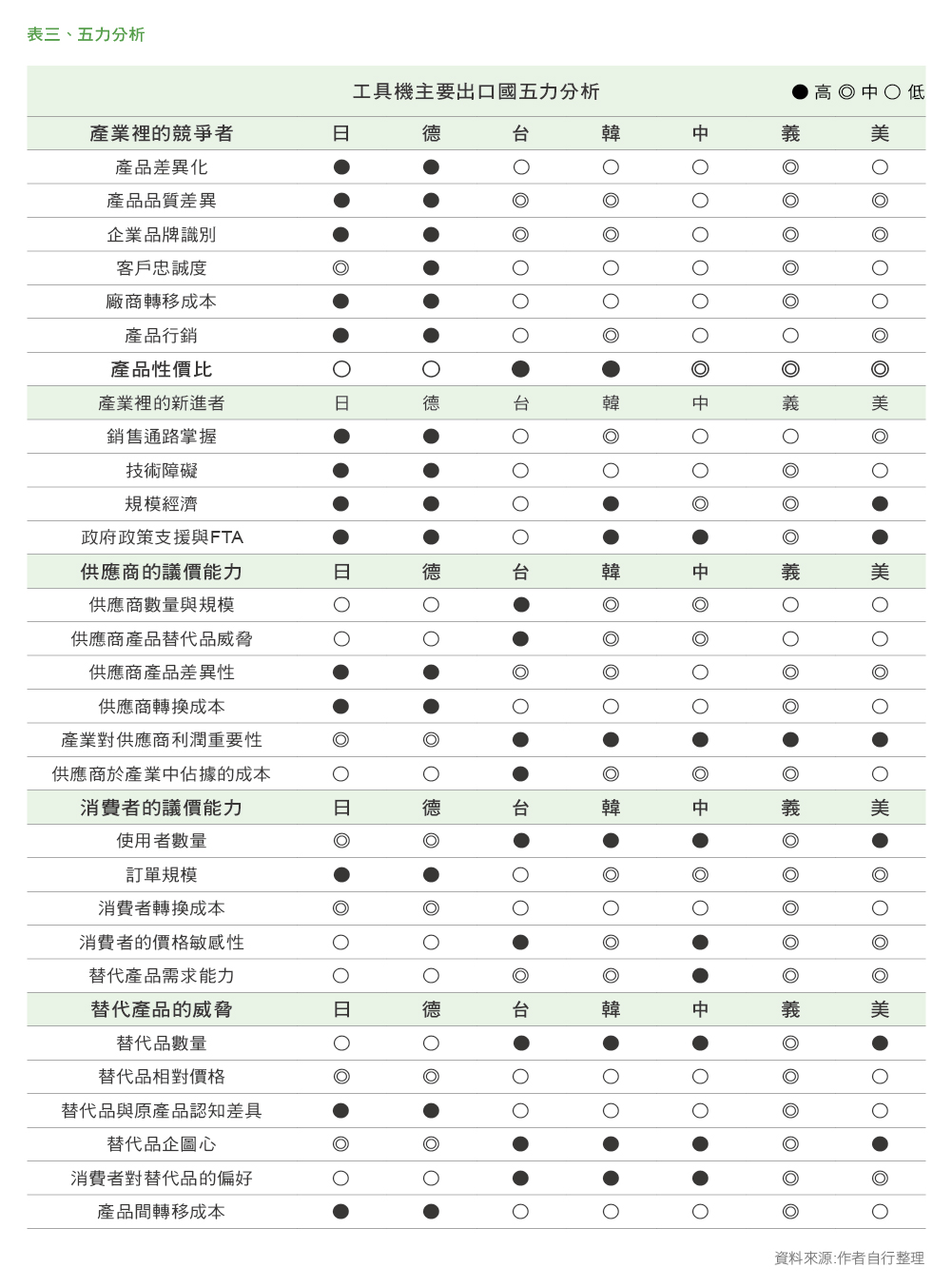

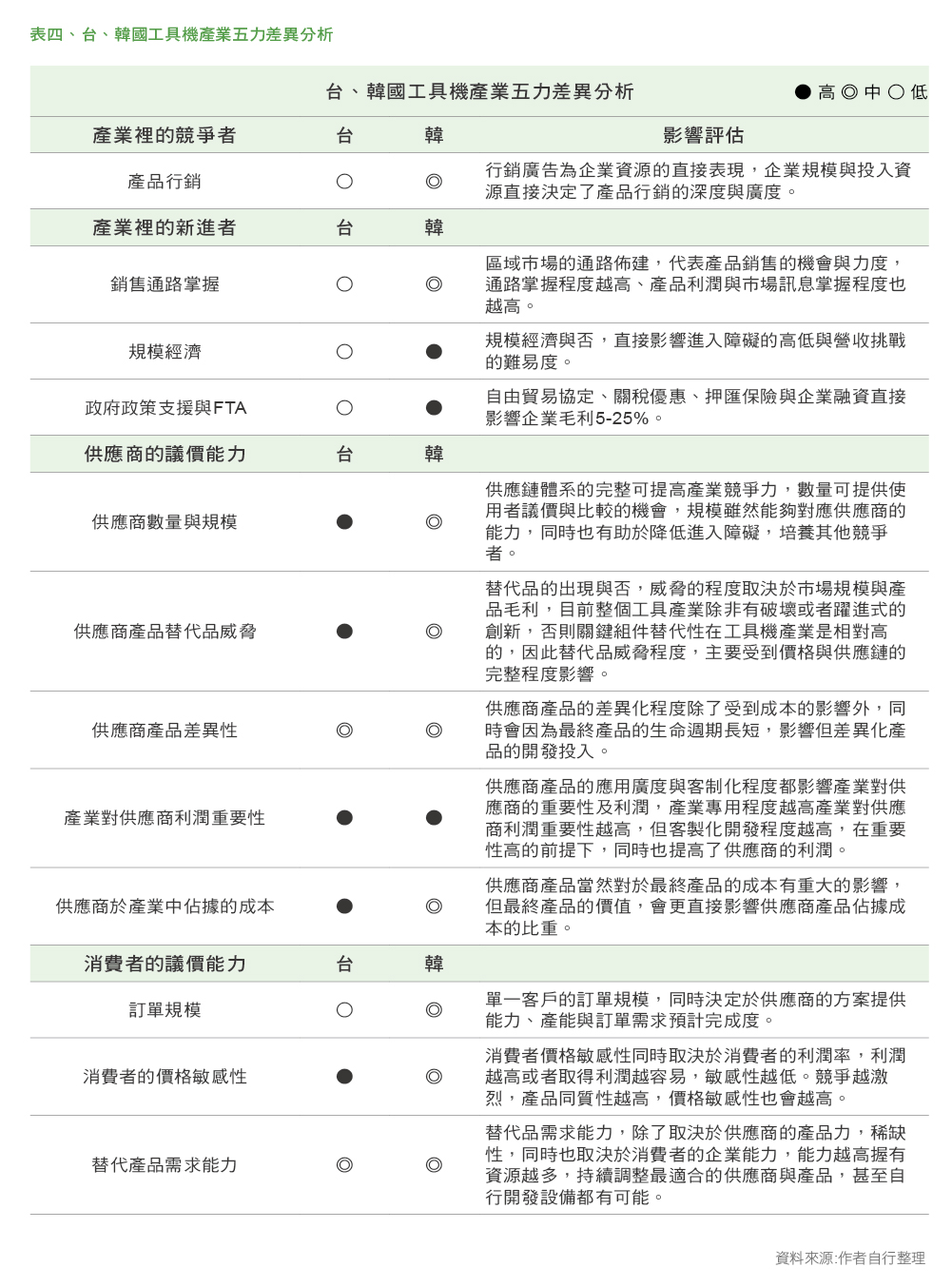

進一步,我們從五力分析針對全球主要工具機出口國進行直觀的評估(不以單一品牌、或專用機型分析,僅透過一般業界認知與普遍產業經驗,對各國家的競爭狀況進行評 估)。我們可以透過評估的結果與各國一對一或一對多的進行各項影響產業長期競爭的結 構性因素進行分析。

以目前競爭相對激烈的台韓兩國進行探討,我們可以發現,台灣單一企業的規模相較於韓 國企業小,產品行銷的廣度、深度與曝光度當 然就會受限。雖然目前的企業資源能夠滿足國 內各工具機廠商的營運模式,但是因為企業資 源的差異,使用者最終拿到的交易條件與客戶 關係的感受就有非常大的差異。除了韓國,例 如歐美與日本甚至中國工具機企業都相對我國 來的集中,單一企業規模大,針對各區域市場 的通路涉入程度較高。當產品與價格差異不高 的時候,透過直接面對客戶時的快速應變,靈 活的交易條件及市場策略更有助於區域市場的 開發與發展。通路的掌握程度高,雖然會增加 通路成本,但是也會少了代理/經銷過手的售 價堆疊,更能有效的反應市場需求與面對價格 競爭。

企業集中程度的高低,當然有助於訂單的 匯流,有效協助廠商規模經濟的形成,規模 越大對於政府建言與政策影響的聲量當然更 高,除了有助於產業政策的成形,更能夠有 效獲得國家資源的挹注。90年代台灣整個工 具機產業隨著全球工具機市場的擴大,讓各 家廠商做的穩,同時憑藉全球唯一的中部黃 金供應鏈讓整個產業毛利也賺的好,由於產 品生命週期很長,做的穩又賺的好,使得產 業對於面對競爭要怎麼打得贏就不是那麼重 視。另一方面,整個供應鏈體系內銷可以賣 給多個製造商,同樣也可以外銷到多個區域 市場,使得近年工具機供應商不論企業規模 或者營業額都漸漸超過工具機製造商。雖然 目前整個產業的供應鏈仍互動緊密、產銷協調,並且相較他國仍是台灣工具機業者重要 的後盾與優勢,但是整個產業螞蟻雄兵,鯨吞蠶食的現況是否能夠一直持續?

這十年來我們已經明確知道,工具機的市 場就是這樣不會擴大了,中美貿易戰後的各 國關稅壁壘再起,印度、土耳其等國逐年 提高設備自製率與擘劃自己的產業鏈,在 EFCA有可能落日的中國市場環境下;顧客對 於標準、量販機型的價格敏感度越來越高,營運內外在變化越趨劇烈與快速,使用者對 產品附加價值的要求,不論製造商或供應商 能否滿足,都是我們逐漸開始頻繁的面對,並且被要求必須直球對決的時候了,在台灣臥虎藏龍,高手雲集的工具機產業,大家準備好要開始再創奇蹟了嗎?

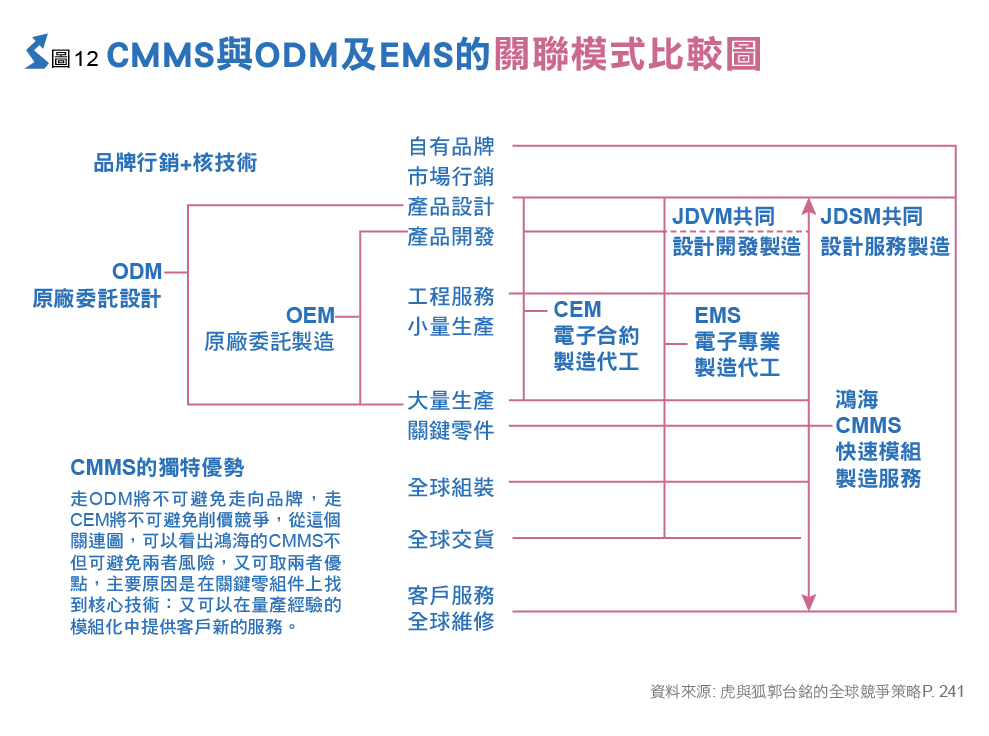

2005 年出版的虎與狐這本書提到,鴻 海提出認為全球價值鏈中無法被取代的 CMMS(Component Module Move Service)模式,當鴻海透過模具發展出全球最強的模具製 造能力,並有效掌握關鍵零組件後,開始進行 模組化的系統與載體整合,除了成本、規模與 技術都創造出不可取代性,更透過模組化,從 關鍵組件的掌握及運用蛻變到模組化的鑽研; 模組的壽命、組裝親和性,找出並彌補設計上 的不足,還有效縮短開發時程。從零件化到 模組化,從模組化到全球化快速整合出貨。 CMMS模式所重視的是「全面競爭力」,戰線從零組件就開始,模組化增強戰力、產品推出的時候利用全球組裝異地交貨築起競爭高 牆。達到從零組件開始就要想怎麼控制成本創 造優勢,模組化除了實踐設計最佳化,更思考產品價值,全球化進一步提高營運效益,完成全面競爭力的戰鬥部隊。

相信這樣的模式,可以作為國內工具機產業的借鏡與思考;品牌與通路的再造,如何透 過產品差異化有效傳遞產品的價值,在供應鏈與關鍵零組件的合作中,如何專注於產品 價值的發展核心,併發展出品牌專用的核心 組件與模組。是否有機會透過聯盟、控股或合併,從超英趕美的產業追隨者,擠身業界 規格的創造者。

回上一頁列表

回首頁

MAonline 工具機與零組件雜誌