印度汽車產業在全球佔有一席之地,是 世界最大牽引機(Tractor)生產國、第二大客 車(Bus)與機車生產國(Bike)、第5大重型卡 車生產國、第6大汽車生產國與第8大商用車 (Commercial Car)生產國。印度汽車除Tata Motor與Mahindra &Mahindra兩家主要本土 車廠品牌外,國際領導汽車廠牌如Suzuki、 Hyundai、Honda、Toyota、GM、Ford、 Nissan/、Renault、BMW、Mercedes Benz 與VW等,看好印度汽車市場發展前景,都到印度設廠。

文 ◆ 工研院產科國際所 資深研究員蕭瑞聖

汽車產業在印度經濟扮演舉足輕重角色, 逐年成長的產業動能,為印度經濟成長注入 一劑強心針,汽車零組件產業是印度具有發 展前景的新興產業,印度已成為亞洲主要的 汽車零組件消費中心之一,在全球汽車供應 鏈中扮演重要角色,經過多年自主能力培 養,印度積極建立高階或關鍵零組件製造能 力,除供應自主品牌車廠外,也提供GM、Toyota、Ford、VW等車廠組裝零組件,汽 車整車與零組件產業目前占印度國內生產總 值(Gross Domestic Product, GDP)約7%, 汽車產業相關從業人員約1,900萬人。

根據「 2006-2016 年汽車任務計畫 (Automotive Mission Plan, AMP)」, 隨著基礎建設持續發展,加上龐大的國內市 場、增強的購買力及穩定的政府政策支持, 印度成為全球最被看好的投資目標國之一, 印度正發展成為全球汽車電子零組件與引擎 零組件採購中心,目標為躋身世界前五大 採購國之一。印度汽車零組件製造商協會 (Automotive Component Manufacturers´ Association, ACMA)預測2013年至2021年 期間每年將有14%年成長率,ACMA預估印 度汽車零組件產業可望從2015至2016年財 報年度的660億美元營業額,成長到2020至 2021年的1,150億美元,深具汽車零組件市 場發展潛力。

印度汽車產業聚落三大區域

印度汽車產業聚落主要分布在3個區域: 北印度德里周遭以Maruti Suzuki與Tata領 導車廠及機車廠,屬於最早發展區域,西印 度孟買周遭除Tata與Mahindra車廠外,早 期外資車廠多集中在此,南方清奈地區則為 印度新興汽車聚落,有Hyundai、Nissan/ Renault、Ford、BMW等外資車廠。印度 有三分之一的汽車與零組件產業位於南印 度清奈與周邊地區,Hyundai在清奈設立工廠,初始投資額約20億美元,其餘如Ford、 Mitsubishi、BMW、Nissan/Renault、 Caterpillar及Caparo等國際大型車廠與印度 TVS集團、Ashok Leyland、TI Cycles Of India、Tafe Tractors、Royal Enfield等均 在清奈與周邊地區設有生產基地,清奈因有 蓬勃發展的汽車產業,加上主要車廠進駐, 形成完整的汽機車零組件廠供應鏈與產業聚 落,圖1,是印度汽(含機車)車產業聚落。

印度汽車(含機車) 產業聚落

印度汽車發展相關法規與政策

在印度製造政策與汽車產業關聯性

印度總理莫迪推動「在印度製造」(Made in India)政策,該計畫聚焦汽車零組件、 汽車、航空、生物科技、化學、營建、國防 工業、電機、電子系統設計與製造、食品加 工、資通訊、皮革、媒體與娛樂、採礦、石 油與天然氣、製藥、港口、鐵路、道路及 高速公路、再生能源、太空、紡織、火力發 電、觀光服務、健康照護,共25項關鍵產業 領域,目標是將印度製造業對國內生產總值 貢獻由目前16%提升至25%,並透過改善投 資環境、鬆綁法規、簡化行政、推動大型基 礎建設計畫等具體作法,藉以吸引外國企業 至印度投資,建設印度成為全球製造中心。

印度電動車輛普及政策

2015 年 4 月印度開始實施鼓勵電動車 (Electric Vehicles, EV)普及的FAME(Faster Adoption and Manufacturing of Hybrid and Electric Vehicles) India計畫的第一階 段內容,FAME India計畫實施期間2015年4 月~2021年3月共6年,2016年11月針對乘用 車,印度政府訂定稅率28%,相較以往課徵 的商品稅與附加價值稅,預期車身長度4m以 下的乘用車課稅將增加,2017年4月起印度 導入實施商品及服務稅(Goods and ServicesTax , GST),印度中央政府徵收商品稅與服 務稅的同時,各個聯邦政府另外徵收聯邦附 加價值稅、奢侈稅或入境稅等,計畫將這類 型間接稅整合為商品及服務稅,簡化納稅手 續與降低物流成本。

自2015年12月16日起印度最高法院禁止 排氣量超過2,001CC以上柴油乘用車在德里 首都區掛牌行駛,2016年1月1~15日在德 里首都區實施汽車限駛政策,透過偶數或奇 數車牌與偶數或奇數日期,規範車輛行駛限 制,唯獨瓦斯車與複合動力車等新能源車輛 不受限制。2016年4月15~30日實施第二次 汽車限駛政策,2016年5月起禁止新柴油引 擎出租車掛牌,2016年7月起,禁止車齡超 過10年以上的柴油車在首都地區行駛。

2016年11月起,印度政府規定貨車必 須加裝駕駛座空調系統,自2017年4月1日 起,在印度銷售的所有車輛 (含乘用車、 商用車、機車等)都必須滿足印度排放標準 Bharat Stage4 (BS4, 相當於Euro 4排放 污染法規),預定2020年4月起實施Bharat Stage6,但尚未定案正確實施日期。

印度中央政府已提出2030年限制將全部新 車銷售量轉換為電動車的目標,同時根據印 度政府政策制訂機構—改造印度國家研究院 (NITI Aayog)在2017年5月發布的汽車移動 方式改革藍圖,提出將推動分享(Shared)、電動(Electric)、聯網(Connected)等技術應 用。在保障能源安全與大氣污染等問題已日 益深化的形勢下,考慮到上述風險將來會進 一步增加,計劃擴大EV普及政策,在印度政 府方針指引下,Mahindra & Mahindra2017 年5月最早展示EV路線圖,明確表示計劃加 快被稱為EV2.0的新一代EV技術與產品開 發,預期將在2019年下半年實現,屆時續 航里程達400km的電動多功能休旅車(Sport Utility Vehicle, SUV)有可能導入市場。

另外,Maruti Suzuki、Tata Motors、 Hyundai、Toyota、Honda、Renault等大型 車廠均計劃在2025年之前投入生產電動車, 事實上除了EV的市場潛力(售價問題等)尚不 明確之外,另有充電基礎設施不足與較高的 電池成本等殘存問題,基於這種情況,預估 2020年之後,占據較大比例的新車(四輪車) 市場仍將是傳統內燃機引擎汽車,而作為對 應油耗標準的對策,48V電壓的輕度複合動 力系統的數量將呈現增加態勢。

印度政府已經明確宣示擴大普及EV產業, 該國已開始實施電動車政策 (NEMMP2020) 與加快電動車普及計劃 (FAME-India),在 未來汽車保有量仍將隨著經濟成長而逐漸擴 大的形勢下,能源消費量增加(原油·石油產 品的進口擴大→貿易赤字加劇)與大氣污染 等問題很有可能進一步惡化,積極導入與 擴大普及EV成為移動系統轉換與改革的當 務之急。就改革移動系統方面,在印度政府 的政策制訂機構改造印度國家研究院(NITI Aayog)於2017年5月發布的INDIA LEAPS AHEAD:Transformative Mobility Solution for All報告,已經展示改革方向與未來藍 圖,NITI Aayog提出的方案是跳過先進國家 所經歷的傳統型移動系統發展過程,儘快推 展建構新一代移動系統,具體來說就是推進 推動分享(Shared)、電動(Electric)、聯網 (Connected)等技術應用。

根據NITI Aayog提出的改革藍圖,據 推測個人移動用車輛(乘用車/二輪車/乘用 三輪車/公共客車)的保有量到2030年將達 5.4億輛,與不實施移動方式改革的情况 (BAU=Business-as-usual)比較,有可能減 少6,000萬輛(1成)左右。反映出擴充包括汽 車共享在內的移動服務,將有助於控制車輛 保有量的增加,以車種觀察該機構表示二輪 車(4億輛以上)的4成將轉換為EV,乘用車/ SUV方面,約半數左右將轉換為EV,同時承 擔公共交通的客車與三輪車(auto-rickshaw) 方面,提出全部更換為EV,當實現上述藍圖 之後,據推測2030年能源需求(年)將在BAU 基礎上削減64%。

為了實現NITI Aayog提出的改革藍圖, 就必須在2025年之前正式開始普及EV,不 得不說上述2030年藍圖能够實現的可能性 極低,無論如何,改革移動系統從保障能源 安全與解決環保問題的觀點觀察已成當務之 急,NITI Aayog為了實現2030年使全部新 車銷量均為EV的計劃,計劃制訂發展EV 業 與擴大EV普及的路線圖,另一方面,印度汽 車工業協會(SIAM)在2017年12月向印度政 府呈報EV白皮書《Adopting Pure Electric Vehicles: Key Policy Enablers》,內容提到 2030年新車(包括二輪車·三輪車)整體的40%比例將是EV,同時到印度獨立100周年的 2047年使全部新車銷量為EV的方案。

印度電動車輛領導廠商動態

印度境內空氣污染問題嚴重,有13個城市 排名全世界前20大空氣污染城市,為降低空 氣污染,印度政府自2013年推出國家電動任 務計劃,隨後又推出幾項相關計劃,旨在鼓 勵印度民眾改用電動車,印度政府提出新政 策並設定目標,希望通過補助獎勵民眾改買 電動車,並盼在2030年前讓印度境內車輛全 部是電動車,此外印度政府也持續提供現金 給車廠,鼓勵生產電動車輛,並支持發展電 動車充電設施,以下,是領導廠商動向;

1.Ajanta Group

Ajanta Group是個多元化發展的集團, 事業體包括紡織、交通運輸、建築設備和機 械,旗下Oreva品牌主要從事LED、電動車 等綠能產品製造與販售。

2.Hero Motor Corp

Hero Motor Corp前身是Hero Honda公 司,目前是印度最大的機車領導廠商,市占率超過46%,近年來以heroelectric品牌銷售 電動機車、三輪車、汽車。

3.Mahindra & Mahindra

總部設在孟買的Mahindra & Mahindra 集 團,屬於印度本土的大型車廠,近年來推出 多款「e2o vehicle」電動車並在印度銷售, 售價不超過100萬盧比(約新台幣50萬元),同 時也生產電動三輪車、電動機車。

4.Tara International

Tara International看好電動車的市場潛 力,從2008年來一直專注於電動車的研發, 從事生產電動車,三輪車,機車及巴士。

5.Tata Motors

塔塔汽車公司(Tata Engineering and Locomotive Company, TELCO)是印度的 跨國汽車廠,總部設在孟買,是印度Tata集 團的子公司,其產品包括乘用車、卡車、貨 車、巴士、建築車輛與軍用車,從銷售數量 觀察,是世界第17大汽車廠,第四大卡車製 造商,與第二大巴士車廠,近年來積極開發與生產電動車輛。

印度汽車產銷與進出口概況

印度汽車生產

2017年1~6月印度汽車產量較前一年同期 成長5.6%增至233.0萬輛,同一時期,國內銷售量成長6.0%、整車出口成長8.1%,內 需與出口規模擴大帶動產量成長,2017年印 度生產規模擴大至483萬輛,以車種觀察,乘用車( 含多功能車/小型廂式車) 較前一年同 期成長9.5%,帶動因素在於Maruti Suzuki與 Hyundai等大型乘用車廠商實現增產,Ford 與VW等車廠也擴大出口的B細分車型的產 量等,持續投入生產的多功能車較前一年同 期成長13.8%,實現大幅成長,相對地商用 車較前一年同期下滑,規模呈現萎縮,其中 小型商用車減少0.3%、大中型商用車減少 22.9%,預估2018年汽車消費市場持續暢 旺,生產量將達517.1萬輛,較2017年成長 7.1%。

2017年4月實施新排放標準Bharat Stage 4,使得中重型貨車產量較前一年同期減少 24.2%,以車廠觀察,規模最大的Maruti Suzuki較前一年同期成長17.8%,生產增至84.8萬輛,2017年2月Gujarat新工廠生產 緩解供不應求局面,同時該工廠生 Baleno 較前一年同期成長43.0%,實現大幅增產。 從其他現有車種觀察,除了處於車型末期 的Dzire (2017年5月全面改款)外,全部車 型均實現增 ,Hyundai成長2.0%達31.8萬 輛。Grandi10、Elite20、Creta等暢銷的3 款車型均有所增產,但由於工廠處於滿負荷 生產狀態,增幅較小,其他車廠方面,受排 放標準加強影響,大幅減產大中型商用車, Tata Motors較前一年同期下滑14.1%,而 Mahindra則僅微降0.8%,超過Tata Motors 躍居產量前3位,Ford得益於歐洲Figo產量擴 大等因素,產量較前一年同期攀升27.4%, 躋身乘用車產量前3位,圖2是印度汽車生產量預測。

印度汽車 生產量預測

印度汽車銷售

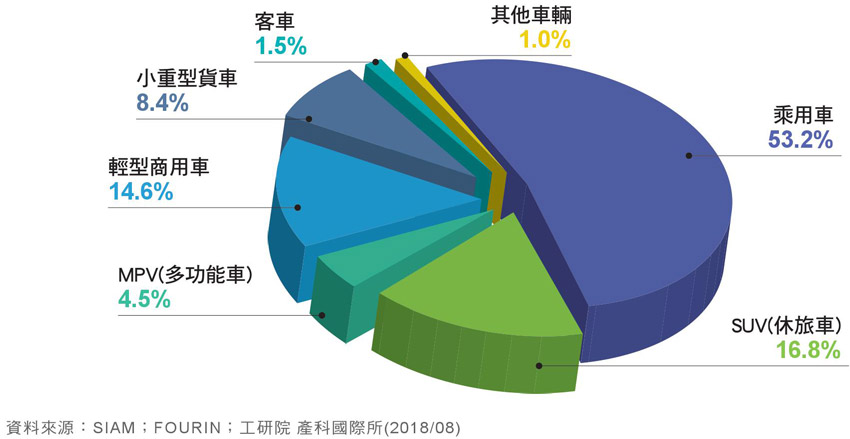

2017年印度汽車銷售量較前一年成長 9.7%,共銷售407.5萬輛(包括非SIAM成員)。 其中,銷售量成長顯著的車種是小型SUV、 中大型SUV、B級兩廂車、豪華品牌,B級緊 湊型三廂車、多功能車輛(Multi-Utility Vehicle, MPV)等車型呈現低迷狀態。乘用車(三廂/兩 廂等、包括豪華品牌)銷售量較前一年同期增 加5.2%至216.7萬輛,以入門級車型為主的微 型車與低價緊湊型車兩個車型與前一年持平, 分別為44.2萬輛、42.2萬輛,印度汽車市場需 求基本穩定,近年來幾乎沒有成長,印度最暢 銷的緊湊型車(兩廂) 較前一年同期成長16.6% 增加至72.9萬輛。

其中Maruti Suzuki與Tata Motors等車廠 不斷投入新車型改款,刺激大幅成長,2016 年Maruti Suzuki Swift的銷售量位居該類型 車種首位,2017年Maruti Suzuki Baleno則 超越了產品生命周期末期的Swift,躍居首 位。另一方面,全長4.0m左右的三廂車較前 一年同期降低0.1%跌至36.1萬輛。該車型年 銷售量超20萬輛的Maruti Suzuki Dzire仍占 壓倒性市場比例,此外,全長4.0~4.5m的 小型三廂車較前一年成長0.7%增至19.9萬 輛,其中本田City成長8.6%成長至6.3萬輛, 超越了Maruti Suzuki Ciaz,重新奪得首位。

2017年印度汽車 銷售種類與占比(銷售量407.5萬輛)

SUV車型較前一年同期成長27.3%增加 至68.6萬輛。其中,小型SUV較前一年同期成長28.3%增加至47.2萬輛,近五年增加 9倍多。小型SUV方面,現代Creta與Ford EcoSport帶動需求擴大,Maruti Suzuki Vitara Brezza躍升為該車型首位。同時2017 年3月上市的本田WR-V達4.0萬輛銷售量, 中大型SUV也較前一年同期成長25.1%,增 加至21.4萬輛,恢復20萬輛水平。其中, 主力車型Mahindra Bolero與Scorpio分別 成長20%與10%,Toyota Fortuner與Jeep Compass的新車效應也較為明顯。

與SUV的暢銷形成鮮明對比的是MPV/多 功能車銷售量並未成長,其中,小型MPV較 前一年同期降低9.6%減少至7.8萬輛,處於 生命周期末期的Maruti Suzuki Ertiga雖然有 所成長,但Chevrolet Enjoy等車型的銷售量 却呈現下跌趨勢。中大型多功能車較前一年 同期成長6.1%升至10.5萬輛。2017年1月推 出的Tata Hexa (Aria後繼車型)的新車效應較 為顯著,豪華品牌(乘用車/SUV)銷售量較前 一年同期成長18.2%增加至3.9萬輛,時隔2 年再創歷史新高。Mercedes-Benz、BMW、 Jaguar Land Rover等車廠均呈現兩位數成 長,但Audi品牌成長幅度有限,圖3是2017 年印度汽車銷售種類與占比。

印度汽車進出口

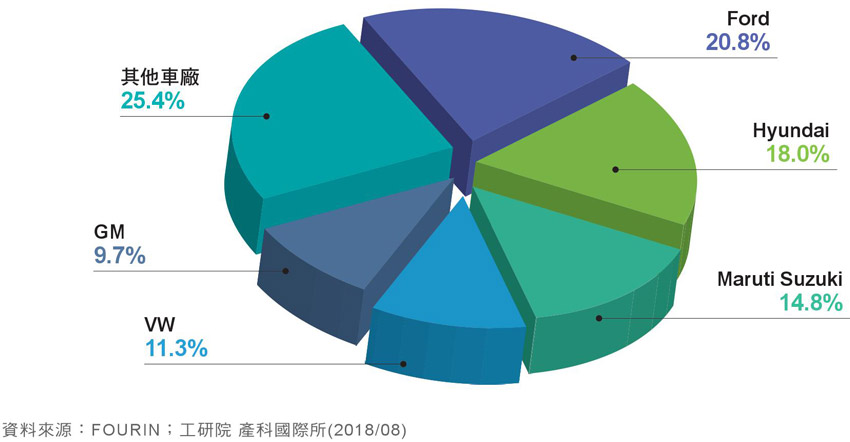

2017年印度汽車出口量較前一年同期減 少2.0%降至83.2萬輛,但仍連續兩年超過 80萬輛,乘用車較前一年同期成長0.1%, 增加至73.9萬輛,與2017年持平。商用車 方面,輕型較前一年同期減少28.3%萎縮至5.0萬輛,而中大型較前一年同期成長3.5% 增加至4.4萬輛。以車廠觀察,全面投入生 產的Hyundai無緣出口量首位,取而代之的 是Ford躍升第一,Ford出口量較前一年同 期13.9%增加至17.3萬輛,占印度汽車出口 比例20.8%,Ford旗下Figo、Figo Aspire與 EcoSport主要出口至歐洲、南非、墨西哥等 地區,其中在歐洲作為KA+出售的Figo較前 一年同期成長50%,增加至5.9萬輛,於此同 時,Figo Aspire較前一年同期成長22.2%增 加至3.1萬輛。另一方面,由於將出口歐洲改 為羅馬尼亞生產,EcoSport較前一年同期降 低4.7%減少至8.3萬輛。

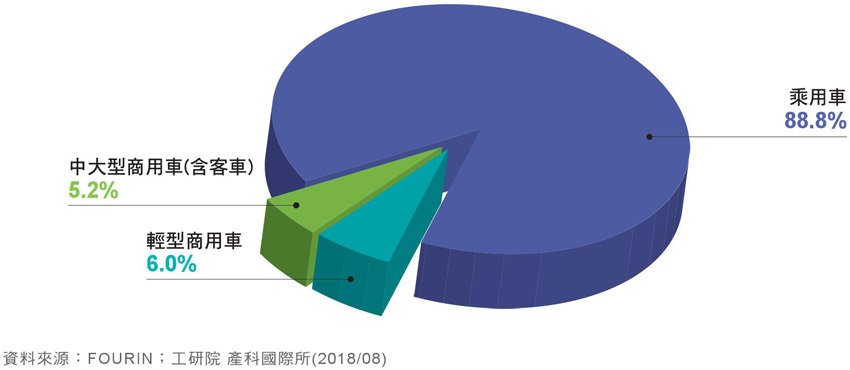

現代Hyundai曾多年位居印度出口汽車 首位,由於目前Chennai工廠的產能主要 分配於供應內需,出口不斷萎縮,2017年 較前一年同期出口量下滑6.6%降至15.1萬 輛,以車型觀察,Creta與Elite i20有所成 長,而Xcent與Eon等車型出現下滑。Maruti Suzuki、VW、GM的出口量呈現成長態勢, 特別是VW、GM創下歷史新高,位居出口第 3位的Maruti Suzuki較前一年同期成長3.2% 增加至12.3萬輛,開始出口至印尼的Ignis 產生帶動作用。VW較前一年同期成長9.0% 增加至9.4萬輛,其最大出口國為墨西哥, Vento為主要產品。GM較前一年同期成長 19.2%升至8.1萬輛,GM已於2017年底退出 印度國內市場,但Beat作為出口至中南美的 產品,出口量仍在不斷成長,圖4是印度主 要汽車出口廠商與占比,圖5所示,是印度 主要汽車出口車種與占比,出口以乘用車占 88.8%最高。

2017年印度主要汽車 出口廠商與占比(出口83.2萬輛)

2017年印度出口汽車 種類與占比(出口83.2萬輛)

印度汽車零組件產銷

2017年印度汽車零組件產值517.7億美 元,生產品項分別計有引擎系統31.4%、 傳動與轉向系統19.2%、車身與底盤系統 12.7%、懸吊與剎車系統11.6%、內裝與 儀表9.5%、電氣系統9.0%、其他零組件 6.6%,圖6,是印度汽車零組件生產品項與 占比。

印度重視零組件產業發展,除供應內需 外,積極佈局歐美國家零組件市場,開發能力強(材料、零組件、開發能力等),促使 Nano、Indigo低價車銷售量持續成長,根據 印度汽車零件製造商協會(The Automotive Component Manufacturers Association of India, ACMA)統計,2017年印度景氣良好, 帶動汽車零組件生產與內需成長,汽車零組 件市場銷售值517.7億美元,較2016年成長 9.6%,預估2018年汽車零組件市場銷售值 564.3億美元,較2017年成長9.0%,圖7是 印度汽車零組件市場預測。

2017年印度汽車 零組件生產品項與占比

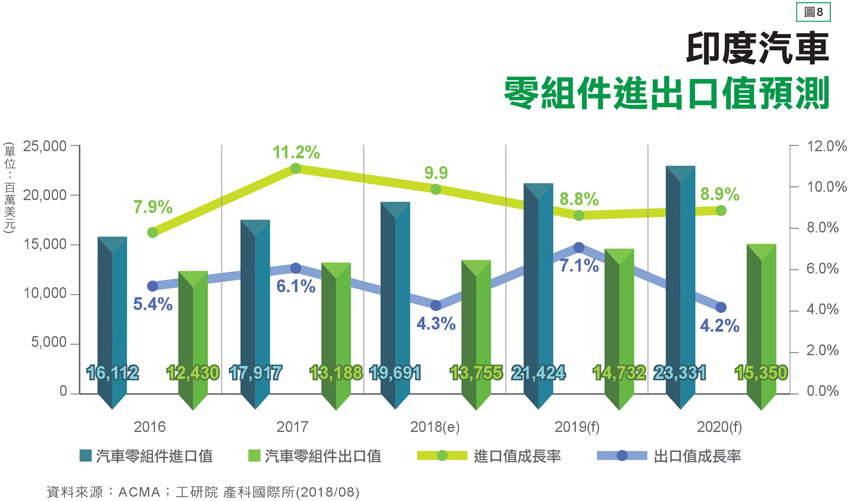

2017年印度汽車零組件進口值179.2億美 元,出口值131.9億美元,預估2018年印度 經濟持續穩健成長,廠商生產積極,汽車零 組件進口值196.9億美元,出口值137.6億美 元,印度零組件內需殷切,屬於進口值大於 出口值國家,圖8所示,是印度汽車零組件進 出口值預測。

2017年印度汽車零組件(HS8708出口 值44.6億美元)主要出口國家,計有美國(25.1%)、土耳其(9.0%)、德國(5.2%)、巴 西(5.1%)、墨西哥(4.5%)等,前5大汽車零組 件出口國家占48.9%,圖9,是印度汽車零組 件主要出口國家與占比。2017年印度汽車零 組件(HS8708進口值43.5億美元)主要進口國 家,計有中國大陸(18.2%)、德國(16.6%)、 南韓(16.6%)、日本(13.1%)、泰國(9.1%) 等,前5大汽車零組件進口國家占73.6%, 圖10,是印度汽車零組件主要進口國家與占比。

印度:全球汽車整車與零組件需求成長國家

展望未來印度經濟持續穩定成長且居於 金磚國家首位,汽車整車與零組件需求量增 加,屬於全球汽車整車與零組件需求成長國 家,具有廣大市場發展潛力,是僅次中國 大陸的人口與汽車產業消費的新興市場,惟 其製造生產技術、研發管理、物流、零組件 調度甚至是產品良率仍有相當改進與成長空 間,提供臺灣廠商很好的拓銷場域,汽車零 組件精密製造、快速成型技術、金屬加工零 組件與橡膠/塑膠射出成型零組件都是值得投 資布局品項。

臺灣汽車零組件產業中心衛星體系完整, 製造品質符合國際水準,測試驗證設備齊全與人力素質優良等優勢,零組件能通過各種 產品測試或功能驗證,汽車零組件廠商多年 來累積精密機械製造、精密塑膠射出成型模 具、快速成型製造、逆向工程設計開發與彈 性製造與生產管理等實績,擅長少量多樣產 品製造,良率與製造精度符合國際汽車零組 件領導廠商規範,為創造更多獲利,臺灣汽 車零組件廠商除了積極參與國際整車廠相關 法規認證外,更致力產品製造精進與高質化 發展,臺灣廠商多以歐美日為汽車零組件外 銷國家,近年來呈現外銷成長趨緩現象,配 合政府新南向政策,建議臺商分散銷售或投 資風險,布局印度汽車零組件市場。